L’Entreprise Unipersonnelle à Responsabilité Limitée (EURL) constitue une forme juridique appréciée par de nombreux entrepreneurs souhaitant se lancer seuls tout en limitant leur responsabilité aux apports.

Cette structure, variante de la SARL à associé unique, offre une flexibilité fiscale particulièrement intéressante : la possibilité de choisir entre deux régimes d’imposition distincts, l’impôt sur le revenu (IR) et l’impôt sur les sociétés (IS).

Ce choix, loin d’être anodin, peut avoir des répercussions significatives sur la rentabilité de l’entreprise et la situation financière personnelle du dirigeant.

Les fondamentaux du régime fiscal de l’EURL

- Une dualité fiscale inhérente à la structure

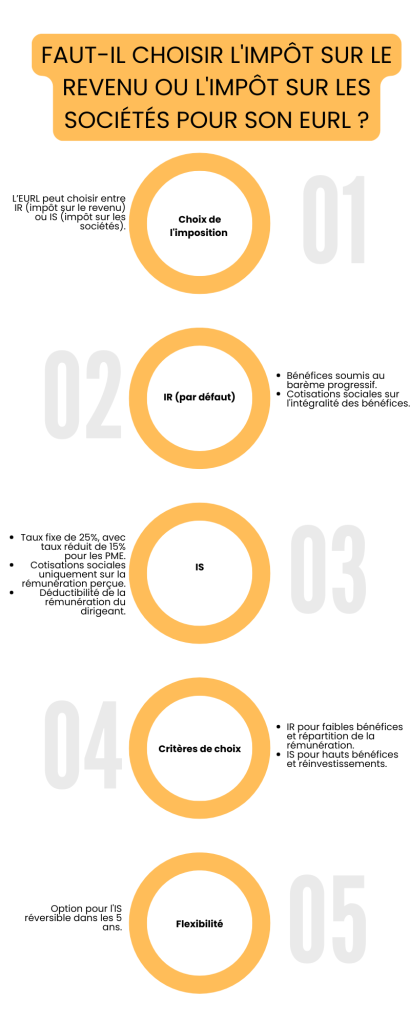

L’EURL présente cette particularité rare dans le paysage entrepreneurial : elle permet à son associé unique de déterminer le régime fiscal qui s’appliquera à son activité.

Par défaut, l’EURL est soumise à l’impôt sur le revenu, mais l’entrepreneur peut opter pour l’impôt sur les sociétés soit au moment de la création, soit ultérieurement.

Cette décision stratégique mérite une analyse approfondie car elle déterminera non seulement le mode d’imposition des bénéfices mais aussi le traitement fiscal et social des rémunérations du dirigeant.

- Un choix réversible, mais pas indéfiniment

Si l’EURL est par défaut soumise à l’IR, l’option pour l’IS peut être exercée à tout moment. Toutefois, cette flexibilité n’est pas totale : une fois l’option pour l’IS exercée, l’entrepreneur dispose de cinq exercices pour éventuellement revenir à l’IR. Au-delà de cette période, le choix devient irrévocable.

Cette contrainte temporelle souligne l’importance d’une réflexion approfondie avant de modifier le régime fiscal de son EURL.

Le fonctionnement détaillé de l’EURL à l’impôt sur le revenu

- Une transparence fiscale avantageuse

Lorsqu’une EURL est soumise à l’IR, elle bénéficie de ce qu’on appelle la « transparence fiscale ». Concrètement, cela signifie que l’entreprise n’est pas considérée comme une entité fiscale distincte de son associé unique.

Les bénéfices réalisés par l’EURL sont directement imposés au niveau de l’entrepreneur, sur sa déclaration personnelle de revenus, qu’ils aient été ou non distribués.

- Une catégorisation fiscale selon l’activité

Le traitement fiscal des bénéfices dépend de la nature de l’activité exercée par l’EURL :

- Pour les activités commerciales ou artisanales, les bénéfices sont imposés dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) ;

- Pour les activités libérales, l’imposition se fait dans la catégorie des Bénéfices Non Commerciaux (BNC).

Cette distinction peut avoir des conséquences sur les règles d’imposition et les déductions possibles.

- L’imposition progressive selon le barème de l’IR

Les bénéfices de l’EURL à l’IR sont soumis au barème progressif de l’impôt sur le revenu, qui comporte plusieurs tranches avec des taux d’imposition croissants.

En 2025, ce barème est le suivant :

- Jusqu’à 11 294 € : 0 % ;

- Entre 11 295 € et 28 797 € : 11 % ;

- Entre 28 798 € et 82 341 € : 30 % ;

- Entre 82 342 € et 177 106 € : 41 % ;

- Au-delà de 177 106 € : 45 %.

Cette progressivité peut être avantageuse pour les EURL générant des bénéfices modestes, mais peut devenir coûteuse lorsque la rentabilité augmente significativement.

- La gestion des déficits, un atout non négligeable

L’un des avantages majeurs du régime de l’IR pour une EURL réside dans la possibilité d’imputer directement les déficits éventuels sur le revenu global de l’associé unique.

Si le déficit excède le revenu global, l’excédent peut être reporté sur les revenus des six années suivantes. Cette faculté d’imputation immédiate peut s’avérer précieuse, notamment lors des premières années d’activité, souvent déficitaires.

- Le statut particulier de la rémunération du dirigeant

Dans une EURL à l’IR, la rémunération que se verse l’associé unique n’est pas fiscalement déductible du résultat. Elle reste incluse dans le bénéfice imposable.

Pour éviter une double imposition, cette rémunération n’est pas déclarée dans la catégorie des traitements et salaires sur la déclaration personnelle de l’entrepreneur.

- Les cotisations sociales calculées sur l’intégralité du bénéfice

L’un des inconvénients majeurs de l’EURL à l’IR concerne les cotisations sociales du dirigeant, qui sont calculées sur l’intégralité du bénéfice réalisé par l’entreprise, qu’il soit ou non prélevé par l’associé unique.

Cette caractéristique peut entraîner une charge sociale importante, notamment lorsque l’EURL génère des bénéfices conséquents qui sont réinvestis dans l’entreprise.

Le mécanisme de l’EURL soumise à l’impôt sur les sociétés

- Une séparation nette entre l’entreprise et son dirigeant

À la différence du régime de l’IR, l’option pour l’IS implique une distinction fiscale claire entre l’EURL et son associé unique. L’entreprise devient un sujet fiscal à part entière, redevable de l’impôt sur les bénéfices qu’elle réalise.

Cette séparation permet une gestion plus fine de la fiscalité personnelle du dirigeant et de celle de son entreprise.

- Une imposition à taux fixe des bénéfices sociaux

Les bénéfices de l’EURL à l’IS sont imposés au taux normal de 25% en 2025. Toutefois, les PME réalisant un chiffre d’affaires inférieur à 10 millions d’euros et dont le capital est détenu à 75% au moins par des personnes physiques peuvent bénéficier d’un taux réduit de 15% sur les premiers 42 500 € de bénéfices. Cette imposition à taux fixe, connu à l’avance, facilite la prévisibilité fiscale.

- La déductibilité de la rémunération du dirigeant

L’un des avantages significatifs de l’IS réside dans la possibilité de déduire du résultat imposable la rémunération versée à l’associé unique-gérant.

Cette rémunération est alors imposée entre les mains du dirigeant selon les règles applicables aux traitements et salaires, avec notamment l’application d’un abattement forfaitaire de 10% pour frais professionnels.

- La possibilité de distribution de dividendes

L’EURL à l’IS permet la distribution de dividendes, issus des bénéfices après impôt. Ces dividendes sont imposés au niveau de l’associé unique selon le régime de la flat tax (prélèvement forfaitaire unique de 30%, incluant les prélèvements sociaux) ou, sur option, au barème progressif de l’IR après abattement de 40%.

Cette option ouvre des possibilités d’optimisation fiscale intéressantes, notamment pour les dirigeants disposant déjà de revenus professionnels conséquents.

- Les cotisations sociales limitées aux rémunérations effectives

Contrairement au régime de l’IR, les cotisations sociales du dirigeant d’une EURL à l’IS ne sont calculées que sur les sommes effectivement prélevées à titre de rémunération.

Les bénéfices conservés dans l’entreprise n’entrent pas dans l’assiette des cotisations sociales, ce qui peut représenter une économie substantielle, particulièrement en phase de développement nécessitant des réinvestissements importants.

Les critères décisifs pour effectuer le bon choix

- Le niveau de bénéfice anticipé

Le montant des bénéfices prévisionnels constitue un critère déterminant dans le choix du régime fiscal. En règle générale :

- Pour des bénéfices modestes, l’IR peut s’avérer plus avantageux en raison des premières tranches d’imposition à taux réduit ou nul ;

- Pour des bénéfices plus élevés, l’IS devient souvent plus intéressant, avec son taux fixe de 25% (voire 15% sur une partie des bénéfices).

- La politique de rémunération envisagée

La stratégie de rémunération du dirigeant influence considérablement le choix optimal :

- Si l’entrepreneur prévoit de prélever l’essentiel des bénéfices pour ses besoins personnels, l’IR peut être préférable pour éviter une double imposition ;

- Si une partie significative des bénéfices doit être conservée dans l’entreprise pour financer son développement, l’IS présente généralement un avantage fiscal et social.

- Le taux marginal d’imposition du dirigeant

Le taux marginal d’imposition (TMI) du dirigeant, c’est-à-dire le taux d’imposition applicable à la dernière tranche de ses revenus personnels, constitue un indicateur précieux.

Comme le précise le document, lorsque ce TMI est inférieur à 30%, l’IR tend à être plus avantageux que l’IS.

- La phase de développement de l’entreprise

Le stade de développement de l’EURL influence également le choix du régime fiscal :

- En phase de démarrage, potentiellement déficitaire, l’IR permet d’imputer immédiatement les déficits sur les autres revenus ;

- En phase de croissance et de rentabilité stabilisée, l’IS offre davantage de flexibilité pour optimiser la fiscalité.

- La perspective de cession à moyen terme

Si l’entrepreneur envisage de céder son entreprise à moyen terme, le régime de l’IS peut s’avérer plus favorable, notamment grâce aux dispositifs d’exonération ou d’abattement applicables aux plus-values de cession de titres de sociétés soumises à l’IS.

Les implications pratiques et administratives du choix fiscal

- Les formalités déclaratives différenciées

Les obligations déclaratives varient selon le régime fiscal choisi :

- Pour l’EURL à l’IR, l’associé unique doit déclarer le résultat de son entreprise sur sa déclaration personnelle de revenus, au plus tard 15 jours après le 2ème jour ouvré suivant le 1er mai ;

- Pour l’EURL à l’IS, une déclaration de résultats spécifique doit être déposée dans les trois mois suivant la clôture de l’exercice, ou au plus tard le 2ème jour ouvré suivant le 1er mai pour les exercices clos le 31 décembre.

- Le calendrier et les modalités de paiement de l’impôt

Le rythme de paiement de l’impôt diffère également :

- À l’IR, le dirigeant est soumis au prélèvement à la source, avec régularisation annuelle ;

- À l’IS, l’entreprise doit verser quatre acomptes trimestriels et un solde, ce qui peut faciliter la gestion de la trésorerie.

- L’impact sur la gestion comptable

Le choix du régime fiscal influence les pratiques comptables :

- L’EURL à l’IR bénéficie d’une simplicité de gestion, avec des obligations comptables potentiellement allégées ;

- L’EURL à l’IS impose une comptabilité plus rigoureuse, avec une séparation stricte entre le patrimoine de l’entreprise et celui du dirigeant.

Conclusion : une décision stratégique à personnaliser

Le choix entre l’IR et l’IS pour une EURL constitue une décision stratégique majeure qui doit être adaptée à la situation personnelle de l’entrepreneur, aux spécificités de son activité et à ses objectifs à moyen et long terme. Aucune solution n’est universellement optimale, et ce qui convient à une entreprise peut s’avérer défavorable pour une autre.

L’accompagnement par un expert-comptable, apparaît comme particulièrement judicieux pour effectuer des simulations chiffrées basées sur des prévisionnels réalistes. Cette approche permet d’objectiver le choix en fonction de critères quantifiables et non de simples impressions ou d’idées reçues.

Enfin, il est essentiel de rappeler que ce choix, bien que crucial, n’est pas définitif dans les premières années. La possibilité de revenir sur l’option pour l’IS dans un délai de cinq ans offre une flexibilité précieuse qui permet d’ajuster la stratégie fiscale en fonction de l’évolution réelle de l’activité. Cette souplesse constitue un atout supplémentaire de l’EURL par rapport à d’autres formes juridiques plus rigides sur le plan fiscal.

La décision entre IR et IS mérite donc une réflexion approfondie, régulièrement actualisée pour tenir compte des évolutions législatives, de la situation personnelle du dirigeant et des performances économiques de l’entreprise.